Luật gia Vũ Thế Lân: Nhận diện bẫy tín dụng đen và giải pháp tránh xa vòng xoáy hệ lụy

Mặc dù Nhà nước và xã hội đã tích cực hỗ trợ, nhưng do ảnh hưởng của dịch bệnh Covid-19, nhiều người lao động, nhất là công nhân ở các khu công nghiệp, người lao động tự do vẫn tiếp tục lâm vào cảnh thất nghiệp và tình trạng này có thể kéo dài. Đó sẽ là điều kiện, “thời cơ” tốt cho các hoạt động tín dụng đen lan rộng.

Trước thực trạng này, PV đã có cuộc phỏng vấn luật gia Vũ Thế Lân - Phó Chánh văn phòng TƯ Hội Luật gia Việt Nam xung quanh chủ đề: Nhận diện bẫy tín dụng đen và giải pháp giúp người lao động không bị sập bẫy tín dụng đen.

Cần dẹp bỏ triệt để

PV: Thưa ông, vấn nạn tín dụng đen đã và đang len lỏi vào nhiều gia đình khiến nhiều cá nhân rơi vào cảnh túng quẫn, thậm chí tan nát vì khánh kiệt do lãi suất cao, thậm chí mất mạng… Quan điểm của ông về thực trạng này?

Luật gia Vũ Thế Lân: Tín dụng đen là một hình thức cho vay nặng lãi (lãi suất cao vượt quá mức lãi suất cao nhất theo quy định của Bộ luật Dân sự) từ các tổ chức, cá nhân thực hiện các hoạt động cho vay tiền nhưng không đăng ký, không được pháp luật công nhận, không thông qua các đơn vị, tổ chức được Nhà nước cho phép hoạt động tín dụng.

Hoạt động tín dụng đen thường gắn với các băng nhóm tội phạm. Tuy nhiên trong những năm gần đây, nạn tín dụng đen vẫn diễn ra ở nhiều nơi, cả thành thị và nông thôn, làm cho nhiều gia đình rơi vào cảnh túng quẫn, thậm chí khánh kiệt, tan nát như phóng viên vừa nêu, gây mất an ninh trật tự ở địa phương, gây bức xúc cho xã hội.

Luật gia Vũ Thế Lân.

Bởi vì, vay tín dụng đen sẽ tạo ra những khoản nợ lớn hơn rất nhiều lần so với số tiền vay ban đầu, khiến cho người vay không có đủ khả năng chi trả.

Hậu quả là, người vay sẽ bị tổ chức, cá nhân cho vay uy hiếp tính mạng, có thể bị bắt cóc, đánh đập, xiết tài sản (nhà cửa, xe cộ…), thậm chí liên lụy cả đến những người thân (cha, mẹ, anh, chị, em) mà họ không hề có sự liên quan gì đến việc vay này, làm ảnh hưởng đến cuộc sống của bản thân, gia đình và xã hội.

Theo tôi, tệ nạn này cần phải được dẹp bỏ một cách triệt để.

Nhiều người sập bẫy tín dụng đen, khi nhận ra thì đã muộn.

PV: Tín dụng đen vốn hoạt động một cách bất chính, không được sự cho phép của Nhà nước. Nhưng vì sao nó vẫn tồn tại và thậm chí ngày càng lan rộng? Phải chăng, chính người đi vay cũng góp một phần lỗi trong câu chuyện này?

Luật gia Vũ Thế Lân: Mặc dù không được Nhà nước cho phép hoạt động nhưng hoạt động tín dụng đen vẫn tồn tại và có xu hướng lan rộng vì mục đích của các tổ chức, cá nhân hoạt động tín dụng đen là thu lợi bất chính.

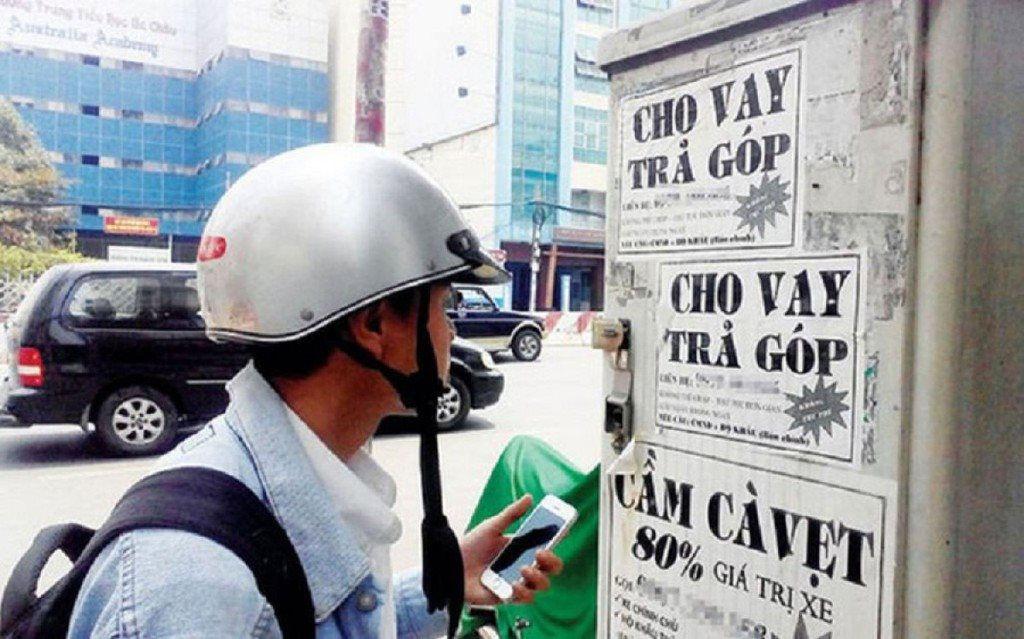

Để thu hút được người vay, họ đưa ra các thủ tục đơn giản, không phải thế chấp tài sản, chỉ cần đưa thông tin cá nhân như chứng minh thư nhân dân, căn cước công dân, bằng lái xe… và giải ngân nhanh gọn. Họ thường quảng cáo cho vay tín chấp tại các hiệu cầm đồ, dán tờ rơi ở các cột điện, trên tường nhà ở các ngõ, ngách, ngã ba, ngã tư…

Ông Lân cho rằng, người đi vay cần tỉnh táo, tìm hiểu kỹ trước những quyết định vay tiền.

Về phía người vay, cũng đang rất cần tiền để giải quyết một việc gì đó. Nếu vay ở ngân hàng và các tổ chức tín dụng, công ty tài chính được Nhà nước cấp phép thì thủ tục thường yêu cầu chặt chẽ hơn, thời gian giải ngân có thể lâu hơn.

Do vậy, người đi vay sẽ lựa chọn cách vay nhanh, thủ tục đơn giản để có tiền ngay giải quyết công việc, mặc dù biết rằng lãi suất rất cao nhưng vẫn chấp nhận. Chính vì vậy, người đi vay đã góp phần làm cho nạn tín dụng đen có đất để tồn tại.

Người đi vay cần tỉnh táo

PV: Để tránh rơi vào vòng xoáy “tín dụng đen” và gánh hậu quả khôn lường, theo ông, người vay cần làm gì trước khi quyết định vay tiền?

Luật gia Vũ Thế Lân: Để tránh rơi vào vòng xoáy tín dụng đen, theo tôi người vay cần nhận biết những đặc điểm của tín dụng đen. Thứ nhất, như trên vừa nói, đó là hình thức quảng cáo. Các tổ chức, cá nhân hoạt động tín dụng đen thường quảng cáo tại các hiệu cầm đồ, dán tờ rơi ở các cột điện, tường nhà trong ngõ, ngách… Còn các tổ chức tài chính được nhà nước cho phép hoạt động thường quảng cáo trên mạng, có trang web riêng… Thứ hai là thủ tục vay đơn giản, giải ngân nhanh. Thứ ba là lãi suất vay.

Lãi suất vay tín dụng đen thường rất cao. Ảnh minh họa.

Lãi suất vay của tín dụng đen thường rơi vào khoảng hơn 100% đến 300%/ năm. Còn lãi suất vay ở các ngân hàng, công ty tài chính được Nhà nước cấp phép khoảng 20-35%/năm.

Tuy nhiên, để lách quy định của pháp luật về lãi suất, hiện nay các tổ chức, cá nhân hoạt động tín dụng đen thường yêu cầu người vay thỏa thuận ghi trong hợp đồng là lãi suất theo quy định, nhưng thực tế thì lãi suất hoàn toàn khác.

Đặc điểm thứ tư là về hợp đồng cho vay. Trong hoạt động tín dụng đen, hợp đồng cho vay thường có các điều khoản ngắn gọn, đơn giản. Trong khi đó, hợp đồng cho vay của các công ty tài chính có các điều khoản rõ ràng như về cách thức thanh toán, thời hạn trả nợ, lãi suất, phí phạt trả trước, phí phạt trả sau v.v…

Thứ năm, người vay có thể tra cứu thông tin trên mạng về tổ chức, cá nhân cho vay. Qua đó, rất dễ phát hiện đó là công ty tài chính được phép hoạt động hay tổ chức, cá nhân hoạt động tín dụng đen.

Mặt khác, cũng có thể nhận biết qua địa chỉ của tổ chức, cá nhân cho vay. Các tổ chức tín dụng đen thường hoạt động ở một địa điểm nhỏ, không có trang web cung cấp thông tin hoạt động.

PV: Dù có rất nhiều cảnh báo về hệ lụy của “tín dụng đen”, nhưng trên thực tế, nhiều người vẫn tìm đến các tổ chức, cá nhân hoạt động cho vay bất hợp pháp để vay tiền. Vậy làm thế nào để giảm bớt tình trạng này, thưa ông?

Luật gia Vũ Thế Lân: Để giảm bớt, xóa bỏ nạn tín dụng đen, theo tôi cần loại bỏ các nguyên nhân dẫn đến tình trạng này.

Thứ nhất là về phía người dân. Khi có nhu cầu vay vốn, người vay cần tìm hiểu kỹ tổ chức, cá nhân hoạt động tín dụng xem tổ chức, cá nhân đó hoạt động có hợp pháp hay không. Để tránh mắc vào tín dụng đen tốt nhất là tìm đến các tổ chức tín dụng được Nhà nước cho phép hoạt động.

Thứ hai, về phía các ngân hàng, tổ chức tín dụng được Nhà nước cho phép hoạt động cần rà soát các thủ tục, điều kiện cho vay để giảm bớt các thủ tục, điều kiện không cần thiết, tạo điều kiện cho người cần vay có thể vay được vốn.

Thứ ba, các cơ quan chức năng cần tăng cường công tác giám sát, kiểm tra nhằm phát hiện, xử lý các tổ chức, cá nhân hoạt động tín dụng đen.

PV: Nếu tổ chức, cá nhân hoạt động tín dụng đen bị phát hiện thì xử lý như thế nào?

Luật gia Vũ Thế Lân: Tổ chức, cá nhân hoạt động tín dụng đen, nếu bị phát hiện thì hành vi cho vay nặng lãi sẽ bị phạt hành chính theo điểm d, khoản 3, Điều 11 Nghị định 167/2013/NĐ-CP của Chính phủ hoặc bị truy cứu trách nhiệm hình sự theo Điều 201 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017). Cụ thể là, theo điểm d, khoản 3, Điều 11, nghị định 167 nói trên thì: Hành vi cho vay tiền có cầm cố tài sản nhưng lãi suất cho vay vượt quá 150% lãi suất cơ bản do ngân hàng nhà nước Việt Nam công bố tại thời điểm cho vay thì bị phạt tiền từ 5.000.000 đồng (năm triệu đồng) đến 15.000.000 đồng (mười lăm triệu đồng). Theo quy định tại Điều 201, Bộ luật Hình sự (tội Cho vay nặng lãi trong giao dịch dân sự) thì:

1. Người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 05 lần mức lãi suất cao nhất quy định trong Bộ luật Dân sự, thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

2. Phạm tội thu lợi bất chính từ 100.000.000 đồng trở lên, thì bị phạt tiền từ 200.000.000 đồng đến 1.000.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm.

3. Người phạm tội còn có thể bị phạt tiền từ 30.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

PV: Dịch bệnh Covid-19 đã tác động xấu đến mọi mặt của đời sống xã hội, nhưng nó cũng khiến cho tín dụng đen “được dịp” len lỏi sâu hơn vào đời sống, nhất là với những công nhân mất việc, gặp khó khăn do dịch bệnh… Là một luật gia, ông có thể cho biết, Hội Luật gia Việt Nam cần có những việc làm cụ thể thế nào để góp phần ngăn chặn tình trạng này?

Luật gia Vũ Thế Lân: Đúng là hiện nay, do ảnh hưởng của dịch bệnh Covid-19, nhiều người lao động, nhất là các công nhân ở các khu công nghiệp, người lao động tự do lâm vào cảnh thất nghiệp, mất việc làm, không có thu nhập, đời sống gặp rất nhiều khó khăn mặc dù Nhà nước và xã hội đã và đang có sự hỗ trợ tích cực.

Tình hình này nếu tiếp tục kéo dài sẽ là điều kiện, thời cơ tốt cho các hoạt động tín dụng đen lan rộng. Hội Luật gia Việt Nam với chức năng, nhiệm vụ được giao có thể tham gia hiệu quả trong việc ngăn chặn, đẩy lùi tình trạng này với các thế mạnh của mình. Trước hết là tham gia công tác xây dựng chính sách, pháp luật về hoạt động tín dụng đen. Đây là một trong những thế mạnh của Hội Luật gia Việt Nam. Bởi vì hiện nay, Hội Luật gia Việt Nam có khá nhiều hội viên có trình độ pháp lý cao, là những luật gia đầu ngành đã và đang làm việc tại các cơ quan quản lý Nhà nước liên quan hoạt động tài chính, tiền tệ và cả những cơ quan bảo vệ pháp luật.

Thế mạnh thứ hai của Hội đó là công tác tuyên truyền, phổ biến, giáo dục pháp luật. Hiện nay, hội Luật gia Việt Nam có gần 68.000 hội viên đã được cấp thẻ, hoạt động tại 63 tỉnh, thành hội và 52 chi hội luật gia ở các bộ, ngành, đoàn thể trực thuộc Trung ương hội. Đây là một lực lượng hùng hậu, góp phần tích cực đưa pháp luật vào cuộc sống, trong đó có những quy định về tài chính, tiền tệ. Hoạt động này cũng giúp người dân nâng cao kiến thức pháp luật, nhận biết được mối nguy hiểm của tín dụng đen để không bị sập bẫy.

Thế mạnh thứ ba của Hội Luật gia Việt Nam là công tác tư vấn pháp luật và trợ giúp pháp lý. Toàn Hội hiện có 113 trung tâm tư vấn pháp luật, trong đó Trung ương Hội có 10 trung tâm, các tỉnh thành hội có 65 trung tâm, các huyện hội có 38 trung tâm và nhiều chi nhánh khác.

Đội ngũ tư vấn viên luôn được tăng cường và hoạt động hướng về cơ sở, luôn sẵn sàng giúp đỡ người dân khi có nhu cầu trợ giúp pháp lý. Đội ngũ này có thể giúp người dân tránh bị sa bẫy tín dụng đen.

PV: Xin cảm ơn ông!

Theo Người Đưa Tin

Link nội dung: https://phunuphapluat.nguoiduatin.vn/luat-gia-vu-the-lan-nhan-dien-bay-tin-dung-den-va-giai-phap-tranh-xa-vong-xoay-he-luy-a561879.html