1. Xem nhẹ tiền cà phê, trà sữa mỗi ngày

Một ly cà phê hay trà sữa có giá từ 35.000 - 50.000 đồng thường không khiến nhiều người đắn đo khi chi tiêu. Tuy nhiên, nếu duy trì thói quen này trong suốt một tháng làm việc, số tiền bỏ ra có thể lên tới hơn 1 triệu đồng.

Thay vì cắt bỏ hoàn toàn sở thích, nhiều người lựa chọn tự pha cà phê tại nhà hoặc mang theo bình giữ nhiệt đến nơi làm việc. Cách làm này giúp giảm đáng kể chi phí mà vẫn giữ được thói quen thưởng thức đồ uống yêu thích. Điều quan trọng không nằm ở việc từ bỏ niềm vui nhỏ mỗi ngày, mà là biến những khoản chi tiêu vô thức thành lựa chọn có chủ đích.

2. Mua tích trữ chỉ vì khuyến mãi

Các chương trình giảm giá, mua kèm ưu đãi hay miễn phí vận chuyển thường tạo cảm giác "không mua sẽ tiếc". Tuy nhiên, việc mua sắm chỉ vì sản phẩm đang giảm giá có thể khiến nhiều món đồ bị bỏ quên hoặc không được sử dụng hết.

Một nguyên tắc đơn giản là chỉ mua khi thực sự có nhu cầu và chắc chắn sẽ sử dụng trong thời gian ngắn. Một món đồ giảm giá nhưng không cần thiết vẫn là một khoản chi phát sinh ngoài kế hoạch.

3. Mua quần áo theo cảm hứng

Không ít người từng rơi vào tình trạng tủ đồ đầy nhưng vẫn cảm thấy thiếu quần áo để mặc. Những món đồ được mua theo cảm xúc, chạy theo xu hướng hoặc vì mức giảm giá hấp dẫn thường là nguyên nhân khiến ngân sách mua sắm bị đội lên đáng kể.

Một cách hạn chế mua sắm bốc đồng là áp dụng quy tắc 72 giờ. Khi thấy một món đồ yêu thích, hãy thêm vào giỏ hàng và chờ ba ngày trước khi quyết định thanh toán. Nếu sau khoảng thời gian này vẫn cảm thấy cần thiết, việc mua sắm sẽ trở nên hợp lý hơn.

4. Quên kiểm tra các khoản gia hạn tự động

Các dịch vụ xem phim, nghe nhạc, lưu trữ dữ liệu, ứng dụng chỉnh sửa ảnh hay nền tảng học trực tuyến thường có mức phí không quá cao. Chính vì vậy, nhiều người dễ bỏ qua việc mình đang thanh toán cho những dịch vụ gần như không còn sử dụng.

Việc rà soát sao kê ngân hàng hoặc ví điện tử định kỳ có thể giúp phát hiện những khoản chi đang âm thầm "rút tiền" mỗi tháng. Chỉ cần hủy bỏ một vài gói đăng ký không cần thiết, số tiền tiết kiệm được sau một năm cũng không hề nhỏ.

5. Không theo dõi dòng tiền cá nhân

Nhiều người có thói quen chi tiêu theo cảm tính và chỉ nhận ra vấn đề khi tài khoản gần hết tiền vào cuối tháng.

Trong khi đó, việc ghi chép lại các khoản chi dù nhỏ cũng giúp hình dung rõ hơn tiền đang được sử dụng cho những mục đích nào. Khi nhìn thấy những con số cụ thể, việc điều chỉnh hành vi chi tiêu thường diễn ra tự nhiên mà không cần ép buộc bản thân phải sống quá tiết kiệm.

Tiết kiệm không đồng nghĩa với sống kham khổ

Tiết kiệm không phải là cắt giảm mọi niềm vui trong cuộc sống, mà là ưu tiên chi tiêu cho những điều thực sự mang lại giá trị.

Một bữa ăn cùng bạn bè, một chuyến đi ngắn ngày hay một món đồ phục vụ công việc vẫn xứng đáng được đầu tư nếu chúng góp phần nâng cao chất lượng cuộc sống. Ngược lại, những khoản mua sắm theo cảm hứng hoặc các chi phí nhỏ bị lãng quên mới là yếu tố âm thầm bào mòn tài chính cá nhân theo thời gian.

Chỉ cần hạn chế những khoản thất thoát không cần thiết, nhiều người có thể cải thiện đáng kể khả năng tiết kiệm mà không nhất thiết phải tăng thu nhập ngay lập tức.

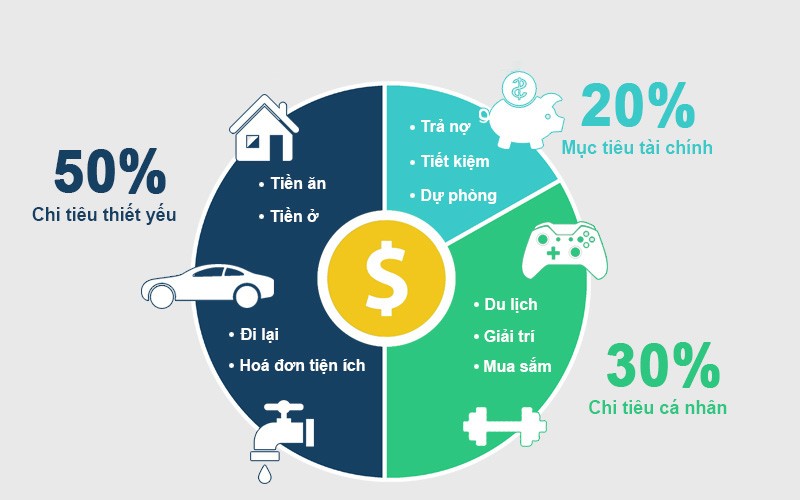

Quy tắc 50-30-20: Cách phân chia thu nhập được nhiều người áp dụng để quản lý tài chính

Đối với những người chưa biết bắt đầu tiết kiệm từ đâu, quy tắc 50-30-20 được xem là một phương pháp quản lý tài chính cá nhân đơn giản và dễ thực hiện.

- Theo đó, khoảng 50% thu nhập hàng tháng được dành cho các khoản chi thiết yếu như tiền thuê nhà, điện nước, thực phẩm, đi lại và các hóa đơn cố định.

- Khoảng 30% thu nhập có thể sử dụng cho những nhu cầu cá nhân như ăn uống bên ngoài, mua sắm, giải trí, du lịch hoặc theo đuổi sở thích.

- Phần 20% còn lại nên được ưu tiên cho tiết kiệm, đầu tư hoặc xây dựng quỹ dự phòng để ứng phó với những tình huống phát sinh.

Các chuyên gia tài chính cho rằng đây không phải là công thức cứng nhắc, mà là một gợi ý giúp mỗi người hình thành thói quen kiểm soát dòng tiền. Tùy vào mức thu nhập và hoàn cảnh cá nhân, tỷ lệ này có thể được điều chỉnh linh hoạt, miễn là vẫn duy trì được mục tiêu dành ra một phần thu nhập cho tương lai.

Gợi ý: Nếu chưa thể tiết kiệm ngay 20% thu nhập mỗi tháng, bạn có thể bắt đầu từ 5-10%, sau đó tăng dần khi đã quen với việc theo dõi và quản lý chi tiêu.