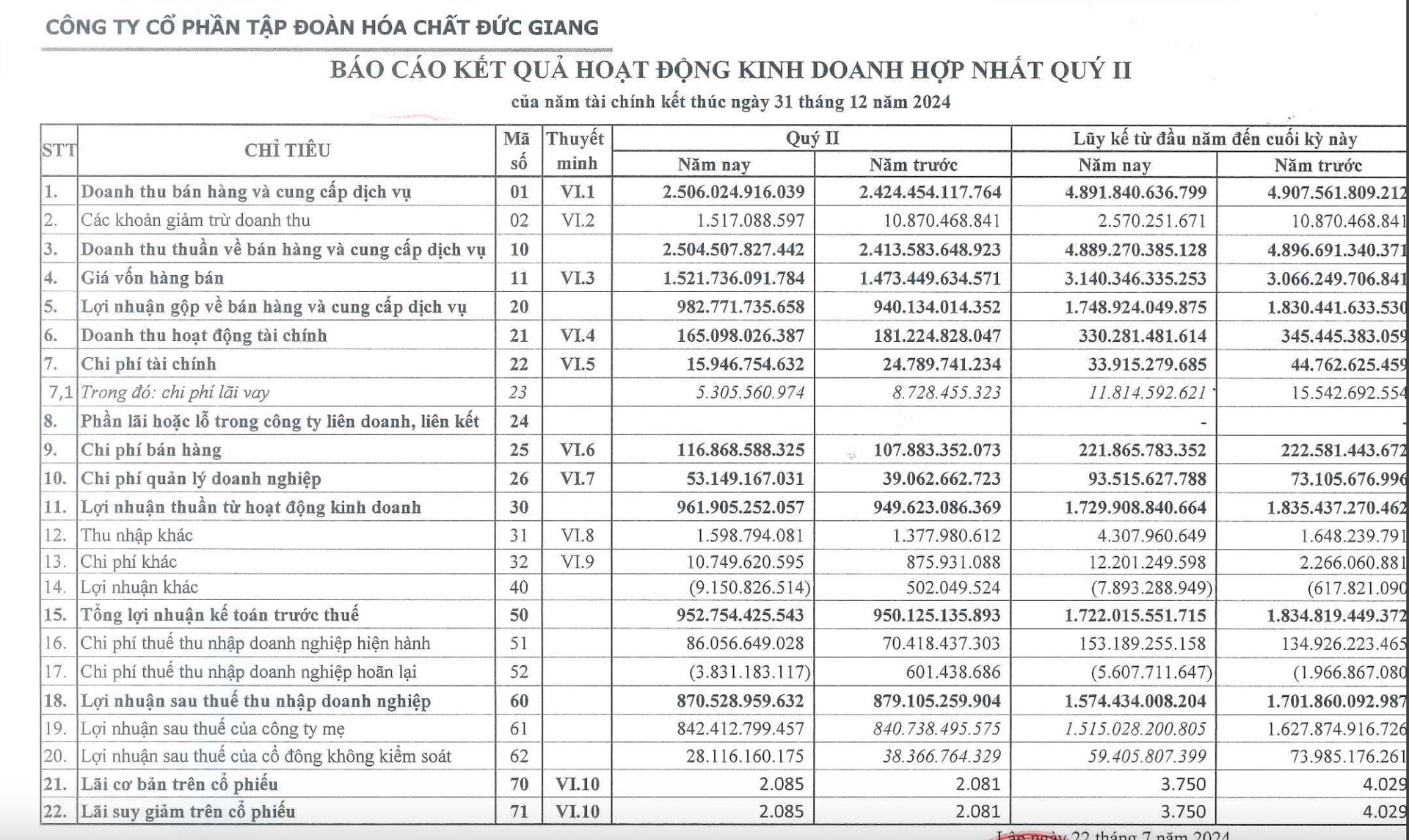

Công ty Cổ phần Tập đoàn Hoá chất Đức Giang (HOSE: DGC) vừa công bố báo cáo tài chính quý II/2024 ghi nhận doanh thu thuần quý II/2024 tăng 3,7% so với cùng kỳ năm 2023, đạt 2.504 tỷ đồng. Giá vốn bán hàng tăng 3,2%, lên mức 1.521 tỷ đồng.

Trong kỳ, chi phí tài chính giảm 36%, xuống còn 15,9 tỷ đồng; Chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt là 8,3% và 35,8% lên mức 116,9 tỷ đồng và 53,1 tỷ đồng.

Khấu trừ đi các chi phí, DGC báo lãi sau thuế gần 870,5 tỷ đồng, giảm nhẹ 1% so với mức thực hiện cùng kỳ năm 2023.

Báo cáo tài chính quý II/2024

Báo cáo tài chính quý II/2024Luỹ kế 6 tháng đầu năm 2024, DGC ghi nhận doanh thu đạt 4.889 tỷ đồng đi ngang so với cùng kỳ năm ngoái. Lợi nhuận sau thuế giảm 7,5%, xuống còn 1.574 tỷ đồng so với quý II/2023.

Năm 2024, DGC lên kế hoạch tổng doanh thu hợp nhất 10.202 tỷ đồng, tăng gần 5% so với thực hiện năm 2023. Về lợi nhuận, doanh nghiệp chỉ kỳ vọng lãi sau thuế đạt 3.100 tỷ đồng, giảm 4,4% so với năm 2023. Như vậy sau 6 tháng đầu năm, DGC đã hoàn thành 47,9% kế hoạch về doanh thu và 50,7% kế hoạch về lợi nhuận.

Tính đến cuối quý II/2024, tổng tài sản của DGC đạt 15.349 tỷ đồng, giảm 6,9% so với thời điểm đầu năm. Trong đó, doanh nghiệp đã giảm mạnh lượng tiền và tương đương tiền từ hơn 1.060 tỷ đồng (đầu năm) còn hơn 474 tỷ đồng, tương đương giảm hơn hơn 50%.

Đáng lưu ý, ông lớn ngành hoá chất đang có khoản đầu tư tài chính ngắn hạn chủ yếu là tiền gửi từ trên 3 tháng đến 12 tháng tăng thêm 423 tỷ đồng lên mức hơn 9.765 tỷ đồng, chiếm hơn 60% tổng tài sản.

Trước đó, trả lời cổ đông tại ĐHĐCĐ thường niên 2024 về khoản tiền "khủng" này, ông Đào Hữu Huyền - Chủ tịch HĐQT Hóa chất Đức Giang cho biết sẽ không đầu tư trái phiếu hay bất động sản khu công nghiệp. Thay vào đó, Hóa chất Đức Giang cần ôm chặt lượng tiền mặt lớn để chuẩn bị cho dự án bauxite, vì đây là một dự án rất lớn, được Chính phủ rất quan tâm.

Ở bảng nguồn vốn, tổng nợ phải trả của DGC tính tới cuối quý II giảm 44% còn hơn 1.970 tỷ đồng. Trong đó, nợ vay ngắn hạn ghi nhận hơn 818 tỷ đồng, tức giảm hơn 510 tỷ đồng.

Theo Công ty Chứng khoán SSI, trong giai đoạn 2026-2028, giá phốt pho vàng khó có thể quay lại mức đỉnh vào năm 2022. Tuy nhiên, SSI cho rằng DGC có thể đạt lợi nhuận tương đương mức đỉnh năm 2022 (6.000 tỷ đồng), nhờ hiện tại công ty có nhiều lợi thế.

Một là công suất hoạt động nhà máy phốt pho vàng tăng lên sau khi bổ sung công suất từ năm 2024. Hai là giá bán bình quân tăng trưởng ổn định do nhu cầu bán dẫn ngày càng tăng. Ba là việc chuyển đổi dần từ các sản phẩm thượng nguồn sang hạ nguồn (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại) với biên lợi nhuận cao hơn.

Bốn là tăng tỷ lệ sử dụng quặng tự khai thác giúp giảm chi phí nguyên liệu đầu vào và năm là sự đóng góp từ nhà máy Chlo-Alkali Nghi Sơn.

SSI cho biết DGC sẽ bắt đầu xây dựng nhà máy ChloAlkali Nghi Sơn vào tháng 6/2024 (dự kiến đi vào hạt động vào năm 2026 và dự kiến có lợi nhuận dương từ năm 2027).

Với việc tăng tỷ lệ sử dụng quặng tự khai thác và chuyển sang các sản phẩm hạ nguồn, DGC hiện vận hành chuỗi giá trị tích hợp theo chiều dọc cho các sản phẩm phốt phát, tạo sự khác biệt với các doanh nghiệp xuất khẩu phốt pho vàng khác và hoàn thiện chuỗi giá trị của doanh nghiệp.