Tập đoàn lớn, đơn trên 2 tỷ mới xuất được hóa đơn?

Hiện nay, việc thực thi pháp luật về thuế chưa nghiêm gây nguy cơ thất thoát Ngân sách Nhà nước và ảnh hưởng tới môi trường kinh doanh lành mạnh. Tình trạng bán hàng không xuất hoá đơn, xuất hoá đơn không đúng chủng loại hàng hoá, không khớp số tiền của sản phẩm xảy ra khá phổ biến, nhất là đối với ngành hàng tiêu dùng như mỹ phẩm, sản phẩm mẹ và bé,...

Để mục sở thị, nhóm PV đã mua hàng thực tế tại một số thương hiệu, chuỗi cửa hàng tiêu dùng như mỹ phẩm Dova, Minizon Kids, Shop Trẻ thơ.

Qua tìm hiểu, được biết, thương hiệu mỹ phẩm Dova thuộc công ty Cổ phần tập đoàn dược mỹ phẩm Dova, mã số thuế: 0108566231, địa chỉ trụ sở: số 27, ngõ 131 phố Thái Hà, phường Trung Liệt, quận Đống Đa, Tp. Hà Nội. Công ty này chuyên sản xuất và phân phối các mặt hàng thực phẩm bảo vệ sức khỏe, mỹ phẩm, thiết bị y tế,... và có hệ thống đại lý phân phối trên khắp cả nước.

Ngày 6/7, nhóm PV đặt mua sản phẩm dưỡng da tinh chất Bạch Linh (có giá 380.000 đồng) do công ty Dova chịu trách nhiệm và phân phối.

Hình ảnh sản phẩm tinh chất Bạch linh PV thực nhận.

Hình ảnh sản phẩm tinh chất Bạch linh PV thực nhận. Hình ảnh sản phẩm Dova xuất hóa đơn cho khách hàng.

Hình ảnh sản phẩm Dova xuất hóa đơn cho khách hàng.Tuy nhiên, khi PV yêu cầu được xuất hóa đơn VAT (hóa đơn giá trị gia tăng), nhân viên phản hồi: “Kế toán bên em báo sản phẩm này đã hết hóa đơn đầu vào, xuất sang mã khác tương ứng số tiền được không?”.

Sau đó, nhân viên công ty gửi cho PV hóa đơn có tên sản phẩm là Koura Flash ampoule immediate lifting effect, được xuất bởi công ty TNHH THE C.O.B, có địa chỉ đăng ký trùng khớp với công ty Cổ phần Tập đoàn dược phẩm Dova chứ không phải sản phẩm tinh chất Bạch Linh như ban đầu chúng tôi mua.

Tiếp theo đó, một người tự xưng phụ trách hóa đơn của công ty Dova thông tin đến PV rằng: “Bên em là tập đoàn lớn, nên chỉ xuất hóa đơn cho các công ty con phân phối và đại lý thôi, không xuất lẻ cho chị được, nếu muốn xuất cũng được thôi nhưng phải nhập đơn trên 2 tỷ bên em mới xuất”.

Hàng chính hãng chỉ có cam kết bằng miệng

Nhóm PV tiếp tục ghi nhận tại chuỗi cửa hàng cho mẹ và bé Shop Trẻ thơ. Theo tìm hiểu, Shop Trẻ thơ là thương hiệu thuộc công ty CP KNIC (MST: 0104406702, địa chỉ tại: 229/55/8 Tây Thạnh, phường Tây Thạnh, quận Tân Phú, Tp. Hồ Chí Minh; người đại diện pháp luật là ông Phạm Quang Xuân). Hiện có 73 cửa hàng Shop Trẻ thơ hoạt động trên phạm vi cả nước.

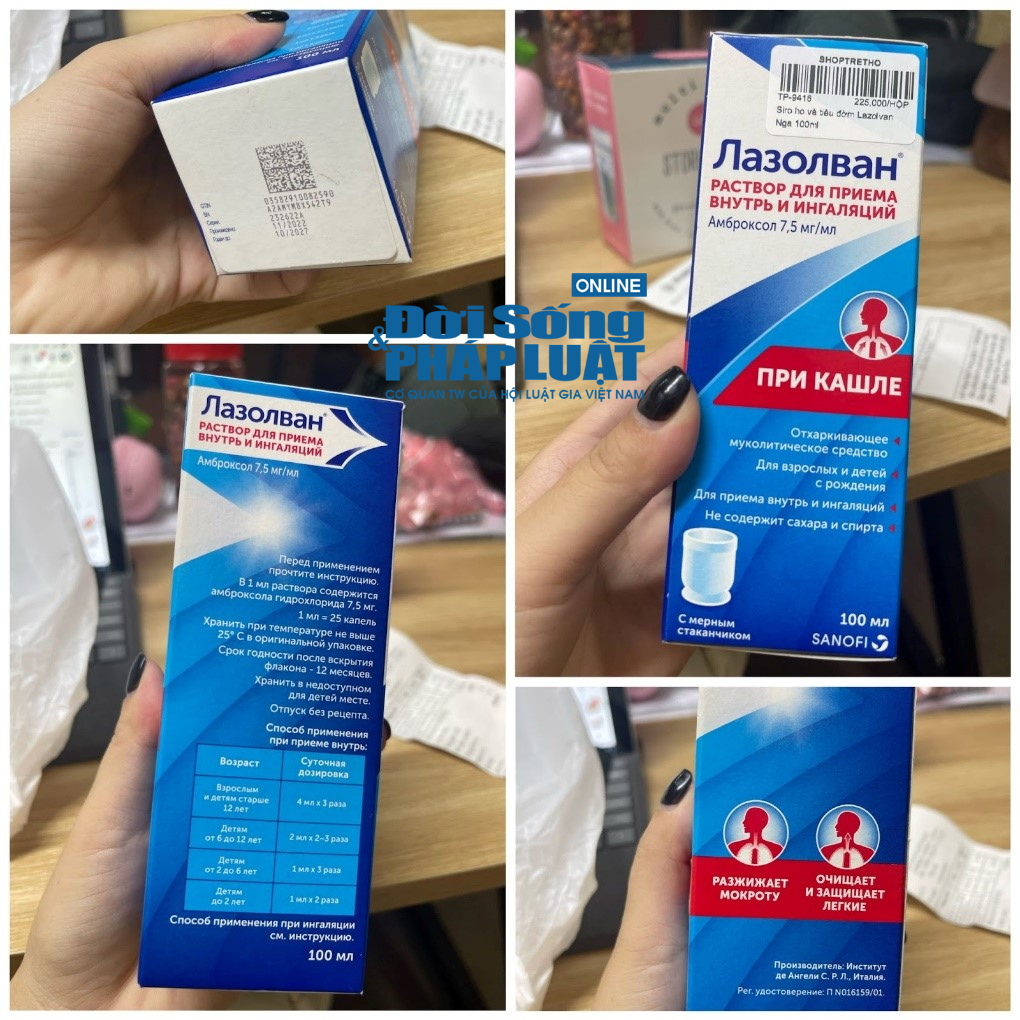

Tại cơ sở Shop Trẻ thơ số 49 Nguyễn Phong Sắc, phường Dịch Vọng Hậu, quận Cầu Giấy, Hà Nội), PV mua hai sản phẩm túi đựng sữa Unimom giá in trên hóa đơn bán lẻ 87.000 đồng và siro ho tiêu đờm Lazolvan Nga giá 225.000 đồng.

Khi chúng tôi yêu cầu xuất hoá đơn VAT, nhân viên cửa hàng cho biết: “Bên em chỉ xuất được hóa đơn VAT với sản phẩm túi trữ sữa, siro ho của Nga là hàng xách tay, chưa có đơn vị nào đứng ra nhập khẩu về Việt Nam nên không xuất được hóa đơn, cam kết là hàng xách tay chính hãng”.

Hình ảnh sản phẩm túi trữ sữa shop xuất được hóa đơn VAT mặc dù không có tem phụ tiếng Việt.

Hình ảnh sản phẩm túi trữ sữa shop xuất được hóa đơn VAT mặc dù không có tem phụ tiếng Việt. Sản phẩm shop cam kết hàng xách tay chính hãng, không có tem phụ tiếng Việt và không thể xuất hóa đơn VAT.

Sản phẩm shop cam kết hàng xách tay chính hãng, không có tem phụ tiếng Việt và không thể xuất hóa đơn VAT.Tại cơ sở Minizon Kids (số 3 đường Mạc Thái Tổ, phường Yên Hòa, quận Cầu Giấy, Tp. Hà Nội), cũng diễn ra tình trạng tương tự

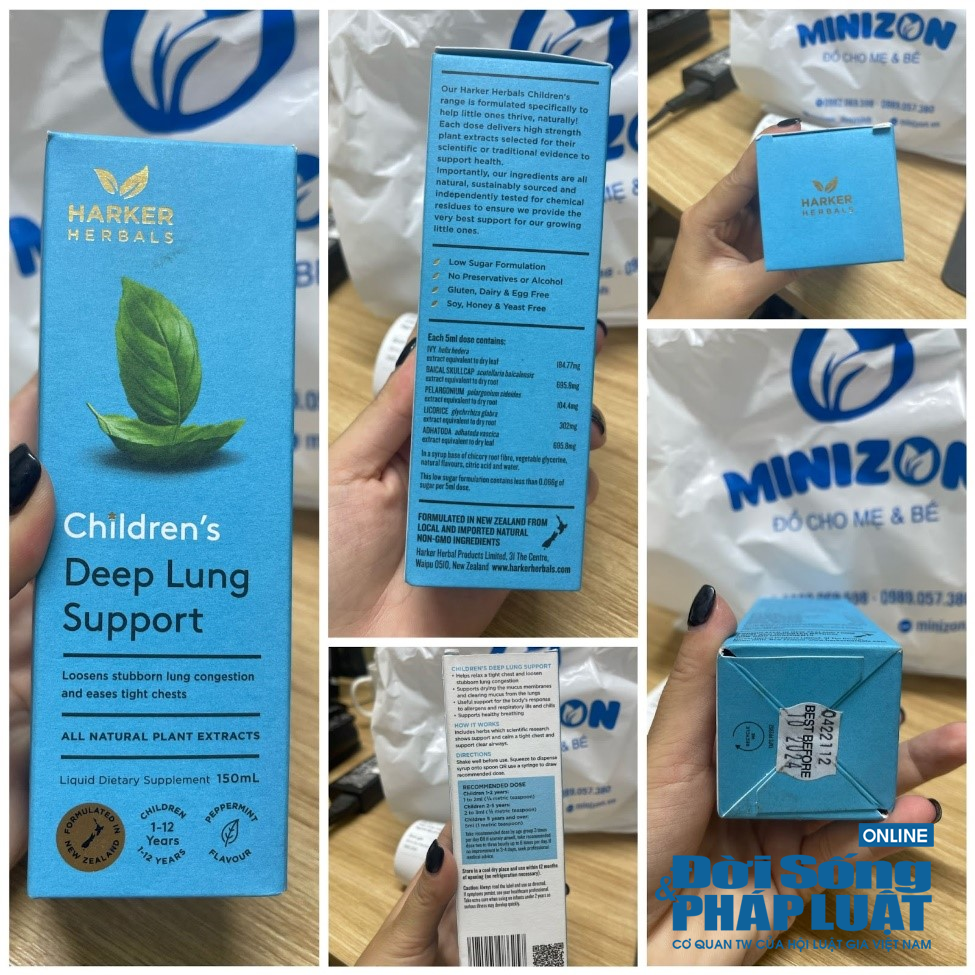

Qua quan sát, hầu hết bao bì hàng hóa tại cửa hàng này sử dụng hoàn toàn tiếng nước ngoài, không có tem nhãn phụ tiếng Việt.

Tiến hành mua sản phẩm siro ho Harker herbals có giá 395.000 đồng và yêu cầu được xuất hóa đơn VAT, PV được nhân viên cửa hàng thẳng thắn chia sẻ: Sản phẩm trên là hàng xách tay nên không xuất được.

Hình ảnh sản phẩm siro ho mua tại cửa hàng, không có nhãn phụ tiếng Việt, không xuất hóa đơn GTGT.

Hình ảnh sản phẩm siro ho mua tại cửa hàng, không có nhãn phụ tiếng Việt, không xuất hóa đơn GTGT.Được biết, cửa hàng trên thuộc công ty TNHH DV TM Hoa Tuấn Kiệt, MST: 0109317887, trụ sở tại: số 30B, ngõ 31, tổ dân phố 1, phường Phú La, quận Hà Đông, Tp. Hà Nội, người đại diện pháp luật là bà Cao Thị Hoa. Hiện, thương hiệu Minizon Kids có 10 cơ sở kinh doanh trên địa bàn Hà Nội.

Cơ sở kinh doanh phải có trách nhiệm xuất hoá đơn

Về việc nhiều hàng hóa tại các cửa hàng nêu trên dù có xuất xứ nước ngoài nhưng trên bao bì sản phẩm không có nhãn phụ tiếng Việt, Luật sư Lê Cao, Đoàn Luật sư Tp Đà Nẵng, công ty luật hợp danh FDVN cho biết: “Khoản 3, Điều 7, Nghị định 43/2017/NĐ-CP quy định rõ, hàng hóa nhập khẩu vào Việt Nam mà trên nhãn chưa thể hiện hoặc thể hiện chưa đủ những nội dung bắt buộc bằng tiếng Việt thì phải có nhãn phụ thể hiện những nội dung bắt buộc bằng tiếng Việt và giữ nguyên nhãn gốc của hàng hóa. Nội dung ghi bằng tiếng Việt phải tương ứng với nội dung ghi trên nhãn gốc.

Hơn nữa, hàng hóa nhập khẩu có nhãn gốc bằng tiếng nước ngoài nhưng không có nhãn phụ bằng tiếng Việt Nam sẽ bị phạt tiền từ 500.000 đồng đến 1.000.000 đồng trong trường hợp hàng hóa vi phạm có giá trị đến 3.000.000 đồng theo khoản 1 và khoản 2, Điều 31, Nghị định 119/2017/NĐ-CP”.

Đề cập đến trách nhiệm xuất hoá đơn của doanh nghiệp, Luật sư Lê Cao, nêu quan điểm: “Việc cơ sở kinh doanh từ chối xuất hoá đơn vì lý do “hàng xách tay” hoặc xuất hoá đơn khác với thông tin về hàng hoá, giá cả thực tế là không phù hợp với quy định của pháp luật. Ngay cả khi không được yêu cầu thì cơ sở kinh doanh vẫn phải có trách nhiệm xuất hóa đơn theo quy định để gửi cho khách hàng mà không phụ thuộc vào nhu cầu của khách.

Điều đó thể hiện ở khoản 1, Điều 4, Nghị định 123/2020/NĐ-CP, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất) và phải ghi đầy đủ nội dung theo quy định bao gồm cả thông tin về tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng….

Cùng với đó, căn cứ khoản 5, Điều 24, Nghị định số 125/2020/NĐ-CP, hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định có thể bị xử phạt vi phạm hành chính với số tiền tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với cá nhân vi phạm và từ 20.000.000 đồng đến 40.000.000 đồng đối với tổ chức vi phạm. Ngoài ra, còn phải áp dụng biện pháp khắc phục hậu quả là buộc lập hóa đơn theo quy định”.

Vẫn theo góc nhìn pháp lý của luật sư Lê Cao: “Nghị định 125/2020/NĐ-CP nêu rõ trường hợp: hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra; được coi là hành vi sử dụng không hợp pháp hóa đơn.

Hơn nữa, tại Điều 28 Nghị định 125/2020/NĐ-CP quy định: Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn quy định tại Điều 4 Nghị định này”.

Để góp phần chống thất thu thuế, đảm bảo ngân sách Nhà nước, bà Đào Thị Thu Hương, Giám đốc công ty TNHH Kế toán và Tư vấn thuế Trọng Tín chi nhánh Thái Nguyên nêu quan điểm: “Cơ quan quản lý cần đẩy mạnh tuyên truyền, phổ biến pháp luật về thuế đến người dân, nhất là những hộ kinh doanh, doanh nghiệp,… Từ đó, góp phần nâng cao ý thức tuân thủ pháp luật của người có nghĩa vụ nộp thuế, cảnh báo, răn đe, thậm chí là xử phạt nghiêm minh đối với những trường hợp vi phạm, tội phạm về thuế.

Cùng với đó, thường xuyên phối hợp kiểm tra, giám sát hoạt động của các đơn vị kinh doanh, đảm bảo thực hiện nghiêm chỉnh quy định pháp luật về thuế và công tác quản lý thu ngân sách, tránh các trường hợp không rõ ràng trong xuất hóa đơn, trốn thuế,… ngăn chặn các hành vi từ manh nha đến sai phạm trong quá trình kinh doanh, buôn bán cũng là đảm bảo quyền lợi ích hợp pháp cho người tiêu dùng.

Trong cơ chế tự khai, tự nộp, chế tài xử lý vi phạm pháp luật thuế không phải là mục tiêu chính của cơ quan quản lý thuế mà là một công cụ nhằm khuyến khích sự tuân thủ thực hiện. Trên tổng thể của việc quản lý thuế, xử lý vi phạm pháp luật thuế mang tính “răn đe” để hướng đối tượng nộp thuế thực hiện sự tuân thủ pháp luật.”

Thạch Thảo - Hương Thắm