Luật Thuế thu nhập cá nhân năm 2025 sẽ chính thức có hiệu lực từ ngày 1/7/2026, quy định 10 nhóm thu nhập thuộc diện chịu thuế, đồng thời bổ sung nhiều loại tài sản và giao dịch mới vào phạm vi điều chỉnh.

Ai phải nộp thuế thu nhập cá nhân?

Theo khoản 1 Điều 2 Luật Thuế thu nhập cá nhân 2025, người nộp thuế gồm:

Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

Cá nhân không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam.

Như vậy, cá nhân cư trú sẽ phải kê khai và nộp thuế đối với toàn bộ thu nhập phát sinh cả trong nước lẫn nước ngoài. Trong khi đó, cá nhân không cư trú chỉ phải nộp thuế đối với phần thu nhập phát sinh trên lãnh thổ Việt Nam.

Thế nào là cá nhân cư trú?

Khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2025 quy định cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

Có nơi ở thường xuyên tại Việt Nam, bao gồm nơi đăng ký thường trú hoặc có nhà thuê để ở theo hợp đồng thuê có thời hạn theo quy định.

Những người không đáp ứng các điều kiện trên được xác định là cá nhân không cư trú theo khoản 3 Điều 2 của luật này.

Việc xác định tình trạng cư trú có ý nghĩa quan trọng bởi đây là căn cứ để xác định phạm vi thu nhập chịu thuế, phương pháp tính thuế và mức thuế suất áp dụng đối với từng cá nhân.

Những trường hợp có thu nhập nhưng không phải nộp thuế

Dù thuộc diện người nộp thuế, nhiều cá nhân vẫn không phát sinh nghĩa vụ thuế nếu khoản thu nhập nhận được thuộc diện miễn thuế theo Điều 4 Luật Thuế thu nhập cá nhân 2025.

Một số khoản thu nhập được miễn thuế đáng chú ý gồm:

Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha mẹ với con; ông bà với cháu; anh, chị, em ruột;

Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở duy nhất của cá nhân;

Thu nhập từ kiều hối;

Lãi tiền gửi tại các tổ chức tín dụng;

Lãi từ trái phiếu Chính phủ;

Tiền lương làm thêm giờ, làm việc vào ban đêm theo quy định;

Lương hưu do Quỹ Bảo hiểm xã hội chi trả;

Thu nhập từ học bổng;

Thu nhập từ hoạt động sản xuất nông nghiệp đáp ứng các điều kiện theo luật định;

Thu nhập từ tiền lương, tiền công phát sinh khi thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

Người dân cần lưu ý các quy định mới để chủ động xác định nghĩa vụ thuế của mình khi Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực từ ngày 1/7/2026.

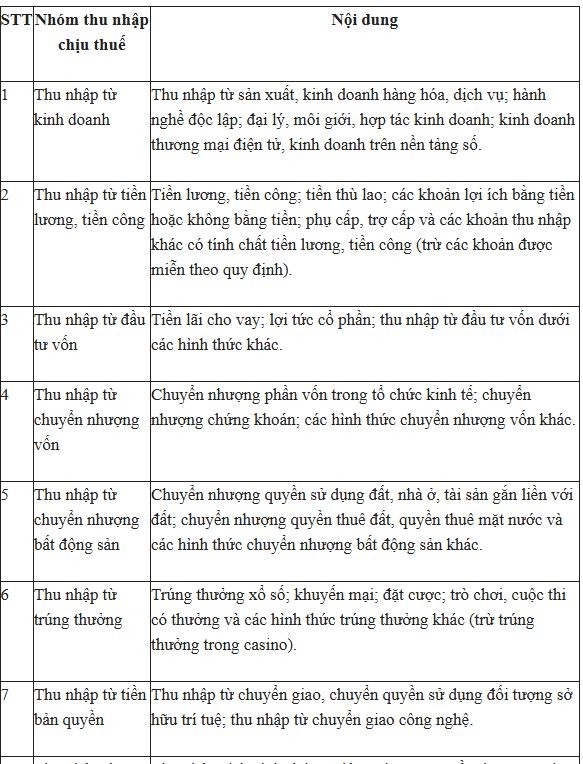

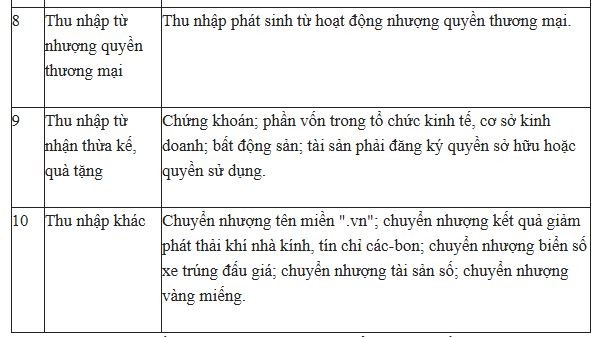

10 nhóm thu nhập phải chịu thuế thu nhập cá nhân từ ngày 01.7.2026

Theo Điều 3 Luật Thuế thu nhập cá nhân 2025, thu nhập chịu thuế thu nhập cá nhân gồm 10 nhóm sau (trừ các khoản được miễn thuế theo Điều 4 của Luật này):